環境部公告「事業應盤查登錄溫室氣體排放量之排放源」

/

-

環境部公告「事業應盤查登錄溫室氣體排放量之排放源」

碳盤查範圍擴大- 環境部提高2030年溫室氣體減量目標

- 盤查範圍從「能源、製造」擴大到「住商、運輸」

- 搭配輔導措施與深度節能,加強減碳力度

碳盤查新規定(自115年起)

- 需盤查對象:高用電、高用油(化石燃料)企業

- 包含服務業、運輸業、醫療院所、大專校院、中小製造業

- 每年4月30日前,需完成前一年溫室氣體排放盤查與登錄

影響範圍與條件判定

- 新增約500家事業需參與盤查

- 業者可先用113年能源查核申報資料、車輛數、門市數等初判

- 最終認定條件:前一年能源使用情形、門市數、車輛數、醫院評鑑結果

- 若在該年度內符合條件,仍需進行盤查,各主管機關將協助確認與輔導

-

納管對象之行業別及條件 ➀

納管對象 行業別說明 條件說明 資訊服務業 從事入口網站經營、資料處理、網站代管及其他資訊供應服務之行業。 符合下列條件之一者:- 事業之單一場所年外購電力一千萬度以上。

- 事業年外購電力合計二千萬度以上。

百貨公司

購物中心百貨公司業指在同一場所提供多種商品分部門零售者之行業;

購物中心指結合購物、休閒、文化、娛樂、飲食、展示及資訊於一體之設施。量販店業 提供綜合商品批發或零售,結合倉儲與賣場一體者。 鐵路運輸業 從事鐵路客貨運輸之行業。 捷運運輸業 以軌道運輸系統輸送都會區內旅客之行業。 大專校院 從事提供大專校院教育程度之教育服務並授予畢業證書之公私立學校。 旅館業 對旅客提供住宿及相關服務之營利事業。 事業之單一場所年外購電力一千萬度以上者。 -

納管對象之行業別及條件 ➁

納管對象 行業別說明 條件說明 電信業 電信管理法第三條第一項第一款之電信事業。 門市(含直營及特約)總數一百家以上者。 連鎖便利商店 從事提供便利性商品如速食日常用品及服務性商品,滿足顧客即刻所需,而以連鎖形態經營之行業。 門市(含直營及加盟)總數一百家以上者。 超級市場業 凡在同一場所從事多種商品分部門、公開標價、零售,生鮮食品以冷凍冷藏方式陳列、貯存,以食品為主、日常用品為輔之行業。 醫院 醫療法第十二條第一項之醫療機構。 經衛生福利部醫院評鑑評定為醫學中心者。 汽車運輸業 汽車運輸業管理規則第二條第一項第二款之公路汽車客運業、市區汽車客運業、遊覽車客運業、汽車貨運業或汽車路線貨運業。 營業車輛數合計二百輛以上者。 -

納管對象之行業別及條件 ➂

納管對象 行業別說明 條件說明 製造業 非屬「事業應盤查登錄及查驗溫室氣體排放量之排放源」公告範圍之製造業。 全廠(場)所屬設施,使用能源符合下列條件之 一者: ■ 煤炭年使用量四千公噸以上。 ■ 燃料油年使用量三千二百公秉以上。 ■ 天然氣年使用量五百萬立方公尺以上。 ■ 同一排放口之燃燒設施總設計或總實際輸入熱值一千萬仟卡/小時以上。 ■ 全廠(場)年外購電力二千萬度以上。

碳足跡_節能減碳從日常生活開始!

/

-

碳足跡-節能減碳從日常生活開始!

- 何謂碳足跡?

- 碳足跡3大範疇

- 不同情境下產生碳足跡的來源

- 碳足跡怎麼算

- 碳標籤vs減碳標籤

- 碳標籤帶來的效益

- 企業》如何減少碳足跡

- 個人》如何減少碳足跡

-

- 何謂碳足跡?

碳足跡(Carbon Footprint)是指一項活動或產品的生命週期中,直接與間接產生的溫室氣體排放量,通常以二氧化碳當量(CO²e)計算。例如,一件產品從原料生產、製造、運輸到廢棄處理,整個過程中排放的溫室氣體總量,就是它的碳足跡。

- 減少碳足跡的重要性?

隨著溫室氣體排放增加,全球正面臨氣候變遷的挑戰,如氣溫上升、極端氣候、海平面上升、生態破壞和物種消失等問題,對地球造成不可逆的傷害。如果我們繼續忽視,這些影響可能會危及人類生存和文明的延續。

因此,減少碳足跡已成為全球共同努力的目標。通過降低溫室氣體排放,我們可以緩解全球暖化、保護自然環境,為下一代創造可持續發展的未來。 -

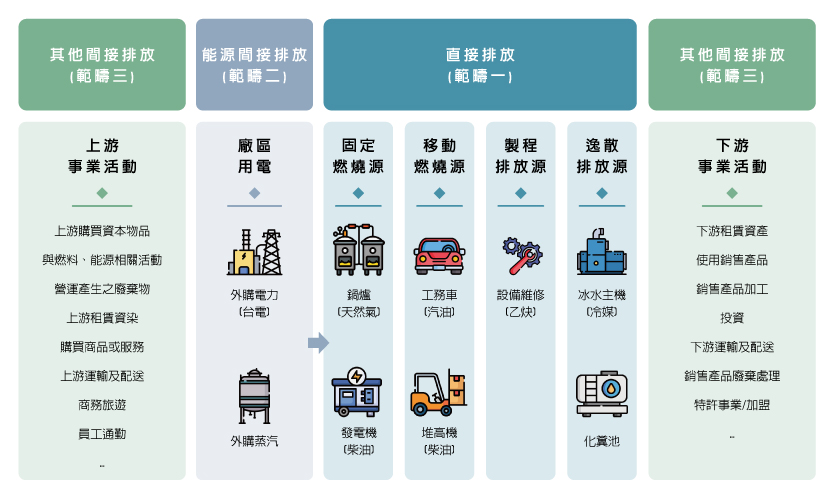

根據環保署《溫室氣體排放盤查作業指引》所規範,碳足跡依照來源可以分為以下 3 個範疇:

- 直接排放(範疇一)

- 能源間接排放(範疇二)

- 其他間接排放(範疇三)

-

而在不同情境下,分類歸納出個人、企業與產品產生碳足跡的來源與範疇:

- 個人碳足跡

能源間接排放: 開冷氣空調

其他間接排放: 購物消費、娛樂活動

- 企業碳足跡

能源間接排放: 公司內開冷氣空調、印表機、電腦用電、燈光照明用電

其他間接排放: 垃圾與廢棄物處理、員工通勤或出差

- 產品碳足跡

能源間接排放: 產品生產需要的消耗電力或其他能源

其他間接排放: 產品被使用的過程產品廢棄或回收處理 -

碳足跡 = 活動數據 × 排放係數 碳當量/減碳當量

碳當量指的是二氧化碳當量(CO2e),是用來計算碳足跡的基本單位。由於溫室氣體種類繁多,對暖化的影響及存在時間不同,因此將所有溫室氣體統一換算成二氧化碳,方便比較與統計。

- 碳當量:計算溫室氣體的增加量

- 減碳當量:計算減少的溫室氣體量

活動數據

與人物活動或產品生命週期各階段相關的溫室氣體排放數據。

舉例:計算「購買一杯咖啡」的碳足跡

- 咖啡豆的使用量

- 製作過程的用水量

- 所需的電力消耗

- 原料及產品的運輸距離

- 產生的廢棄物重量

排放係數

每單位活動數據產生的溫室氣體排放量,通常以二氧化碳當量(CO2e)計算。

- 根據經濟部能源署的資料,112 年每度電的排放係數為 0.464 公斤 CO2e,表示用一度電會排放 0.464 公斤的二氧化碳。

-

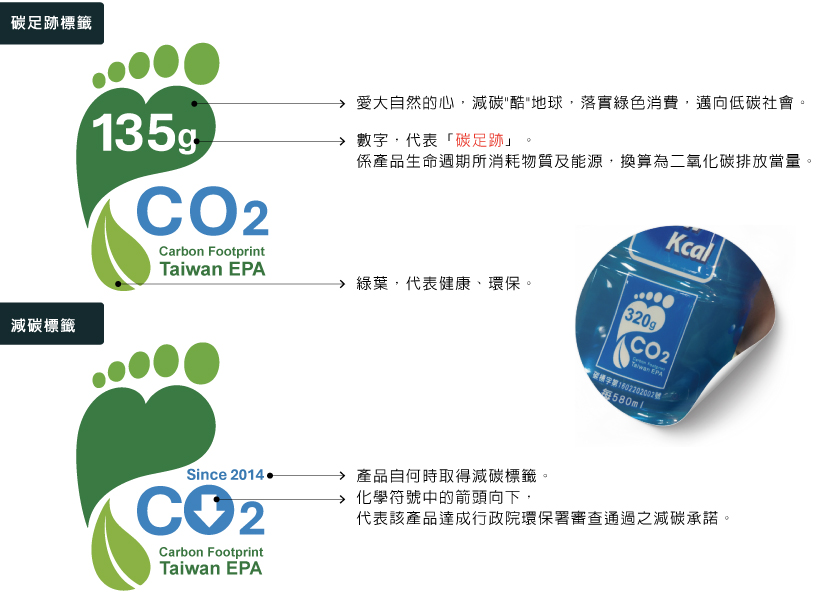

碳足跡標籤 vs 減碳標籤:

- 碳足跡標籤(Carbon Footprint Label)

這些標籤需經過公正第三方驗證,確認碳足跡數據後,才能向環保署申請核准,並標示於產品上。

- 減碳標籤(Carbon Footprint Reduction Label)

從標籤上的起始年份,可得知產品何時取得減碳標籤。 -

碳標籤帶來的效益:

- 對企業

此外,根據《政府採購法》第96條規定,政府單位會優先採購具環保標籤的產品,具碳標籤的企業在參與政府標案時,將有更多競爭優勢。

- 對個人

-

《企業》如何減少碳足跡

- 節能設備 (Energy Saving Equipment)

- 永續供應鏈 (Sustainable Supply Chain)

- 辦公室環保 (Office Environmental Protection)

- 碳盤查報告書 (Carbon Inventory Report)

- 無紙化管理 (Paperless Management System)

-

《個人》如何減少碳足跡

- 節能設備 (Energy Saving Equipment)

- 避免浪費食物 (Avoid Wasting Food)

- 做好回收分類 (Recycling & Classification)

- 搭乘大眾運輸工具 (Take Public Transportation)

企業永續指南:ESG、氣候法與碳排放管理

/

-

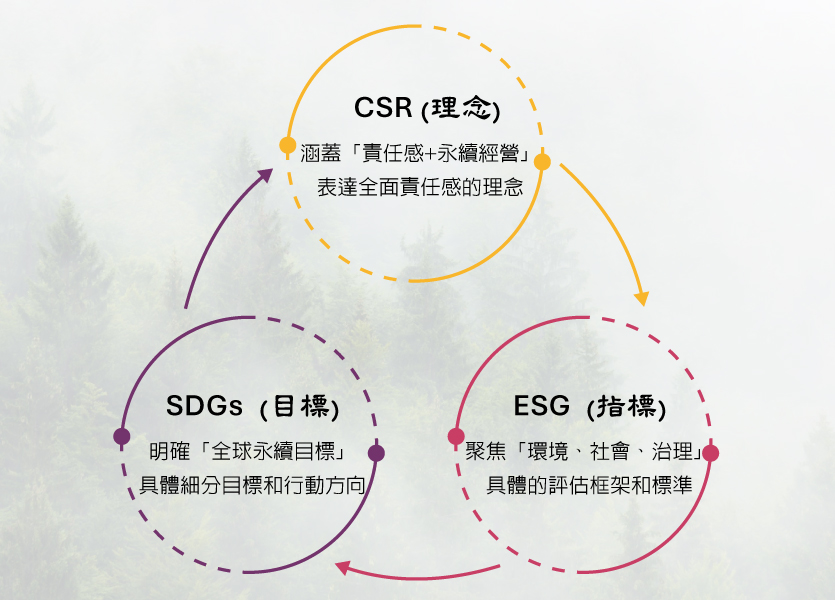

「從理念到指標,再到行動指南,CSR、ESG 與 SDGs 各自承擔不同角色,共同推動企業邁向永續。」

- CSR(理念) 💡

涵蓋: 對經濟、社會、環境的全局貢獻

作用: 提供企業的永續經營理念

關係: 哲學理念

- ESG(指標) 📊

涵蓋: 環境、社會、公司治理三大面向

作用: 幫助評估企業的表現和投資價值

關係: 評估標準

- SDGs(行動) 🌍

涵蓋: 消貧、教育、環境、氣候、平等等具體議題

作用: 為企業實踐永續提供清晰方向

關係: 實踐細節 -

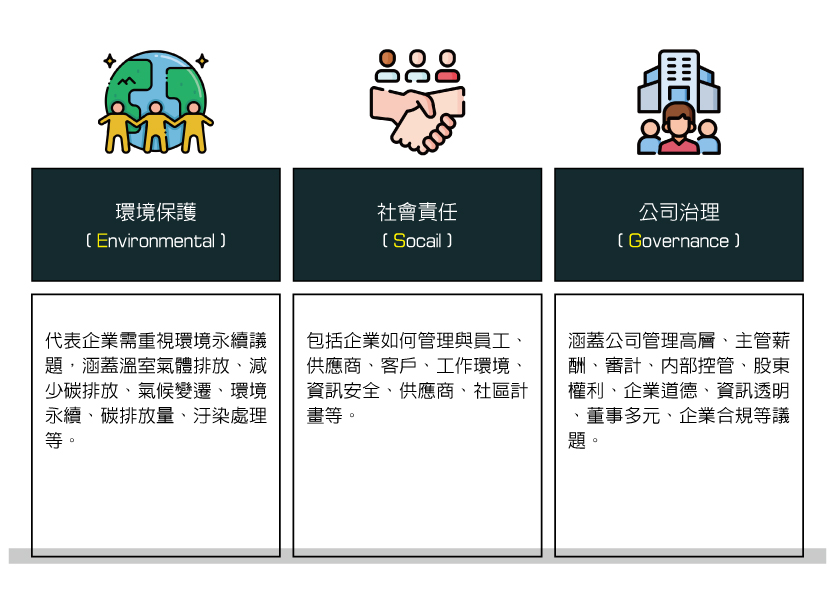

ESG是什麼? 為何企業開始重視?

ESG 如同企業的健康報告,從多面向評估整體表現。除了追求財務成長,現代企業更須關注員工、股東、社會責任,實現永續發展。

因應氣候變遷與社群媒體擴大,企業不再只看重利潤,也須關注環境保護與社會影響力。消費者日益關注企業作為,稍有疏失就可能影響品牌。

面對快速變動的市場與風險,企業需導入 ESG 政策與數據披露,展現永續經營與負責任治理的實踐。

• 環境保護 (Environmental)

聚焦碳排管理、氣候變遷、水資源與污染控制等,協助企業邁向低碳轉型與環境永續。

• 社會責任 (Social)

涵蓋員工關係、工作環境、勞安、供應鏈管理及社區互動等,強化企業的社會連結。

• 公司治理 (Governance)

董事會結構、資訊透明、股東權利與法遵機制,是企業維持穩健營運的核心基石。

-

ESG為什麼重要?

ESG是環境 Environmental、社會 Social 和公司治理 Governance 三個關鍵字的縮寫,ESG 投資是一種以企業環境、社會和治理表現當作評鑑基礎的投資方法,在投資回報的同時,促使企業落實社會責任、環境保護以及治理效率。

2023年一月立法院三讀通過《氣候變遷因應法》,將「2050 淨零排放」目標入法,正式畫押台灣對國際的永續承諾,隨著歐盟《碳邊界調整機制》(CBAM)、美國《清潔競爭法案》(CCA) 的減碳法案即將上路,2030年台灣的中期減排目標也上修到 24%,將要對全球淨零的共識奮力一搏。

ESG 代表的是企業社會責任,許多企業或投資人會將 ESG 評分,視為評估一間企業是否永續經營的重要指標及投資決策。

-

關於氣候變遷因應法

- 舊制法源|《溫室氣體減量與管理法》

為了配合《巴黎協定》的氣候目標,於2023年大幅修法,新通過的《氣候法》要求各級政府制定相應計畫,像是企業要執行碳排放盤查、推動再生能源發展和提升能源效率,希望藉此展現台灣參與全球氣候行動的承諾和決心。

- 現行法規|《氣候變遷因應法》

氣候法全文計7章63條,涵蓋了淨零目標、碳費徵收、氣候調適、排放管制、公正轉型等多項重點條文。 -

《氣候變遷因應法》2023年2月15日修正公布,全文計7章63條➀

第一章 總則(§1–§7)• 修正國家長期減量目標為 2050 年溫室氣體淨零排放(§4)第二章 政府機關權責(§8–§16)• 行政院國家永續發展委員會應協調整合,並明訂各目的事業主管機關權責分工(§8)• 中央主管機關應訂定行動綱領、階段管制目標(§9–§10)• 中央目的事業主管機關部門行動方案、成果報告規範(§11–§12)第三章 氣候變遷調適(§17–§20) 氣候法新增• 政府應推動調適能力建構事項(§17)• 中央目的事業主管機關應訂修調適行動方案、成果報告(§19) -

《氣候變遷因應法》2023年2月15日修正公布,全文計7章63條➁

第四章 減量對策(§21–§41) 碳管制措施• 盤查及查驗分級管理(§21–§22)• 效能標準(§23)• 增量抵換(§24)• 減量額度取得與使用(§25–§27)• 碳費徵收(§28–§30)• 避免碳洩漏問題(§31)• 基金(§32–§33)• 總量管制(§34–§36)• 碳足跡、高溫暖化潛勢溫室氣體、CCS 檢驗測定等(§37–§41)第五章 教育宣導及獎勵(§42–§46)第六章 罰則(§47–§59)第七章 附則(§60–§63) -

《氣候變遷因應法》實施5重點

- 重點1. 2050淨零排放目標

- 重點2. 碳費徵收機制

- 重點3. 碳盤查與管理

- 重點4. 能源轉型

- 重點5. 自願減量計畫

-

碳盤查(Carbon Footprint Verification,CFV)

碳盤查(Carbon Footprint Verification,CFV),是指透過符合國際標準的科學方法,盤點組織、企業營運過程直接與間接的碳排放量,了解工廠營運活動產生的碳排量,並進一步分析哪個營運環節是碳排熱點,有助於後續的減碳與永續經營的規劃。 -

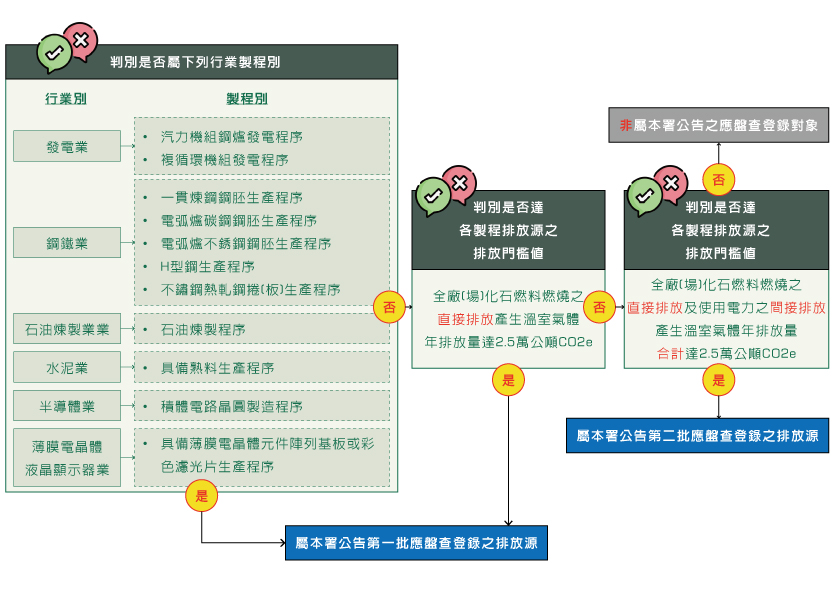

適用溫室氣體排放量盤查對象

環境部指定發電業、水泥、鋼鐵、煉油、半導體,必須進行溫室氣體盤查。金管會則要求100億元以上的上市櫃公司及鋼鐵、水泥業進行碳盤查,逐年擴大實施。2027年全體上市櫃公司完成溫室氣體盤查,2029 年完成查證。 -

碳盤查範圍

碳盤查(又稱溫室氣體盤查)是針對企業與組織營運各環節所產生的溫室氣體進行量化與查驗。若要延伸至供應鏈,則須執行碳足跡(Carbon Footprint)查驗,以掌握產品從原料、生產到報廢整個生命週期中的碳排放量。根據《京都議定書》與 COP17 第15號決議,溫室氣體盤查應涵蓋七種氣體:編號 名稱(中文) 化學式 英文名稱 主要來源 GWP(相對 CO₂) 大氣壽命 1 二氧化碳 CO₂ Carbon Dioxide 燃燒化石燃料、森林砍伐、水泥製造 1 ~100年 2 甲烷 CH₄ Methane 畜牧、稻田、垃圾掩埋場、天然氣洩漏 28~34 12年 3 氧化亞氮 N₂O Nitrous Oxide 農業氮肥、化學工業、燃料燃燒 298 114年 4 氫氟碳化物 HFCs Hydrofluorocarbons 冷媒、泡棉、噴霧劑替代物 100~12,000+ 1~40年 5 全氟碳化物 PFCs Perfluorocarbons 鋁冶煉、半導體製程 7,000~12,000+ 2,600~50,000年 6 六氟化硫 SF₆ Sulfur Hexafluoride 高壓電力設備、電子工業 23,500 3,200年 7 三氟化氮 NF₃ Nitrogen Trifluoride 太陽能、LCD、半導體設備清洗 17,200 740年 📌 註解:- GWP(Global Warming Potential)全球暖化潛勢,以 CO₂ = 1 為基準;數值越高暖化影響越大。

- 大氣壽命為氣體在大氣中存留時間,影響持續時間越久,減碳挑戰越大。

-

碳盤查該怎麼做?

經濟部的《2023企業淨零行動手冊》,參照ISO 14064國際標準規範,把握「邊、源、算、報、查」五大步驟,就能開始啟動盤查工作。

邊起始會議- 高階主管承諾

- 成立推動組織

- 邊界設定

源定性盤查- 擬定基準年

- 排放源鑑別

算定量盤查- 蒐集活動數據

- 選用排放係數

- 排放量計算

報清冊/報告書- 建立排放量清冊

- 數據品質管理

- 程序文件化

查查證聲明- 內部查證

- 外部查證

完成上述5個流程,接著就需要進行資訊揭露展現減碳承諾,揭露方式包含企業網站、企業ESG報告書、國際揭露平台如CDP等。

另外也建議企業擬訂短、中、長期的減量目標,展開減量措施具體行動,並且每年例行盤查一次,檢討盤查作業也確認減量績效是否達成。 -

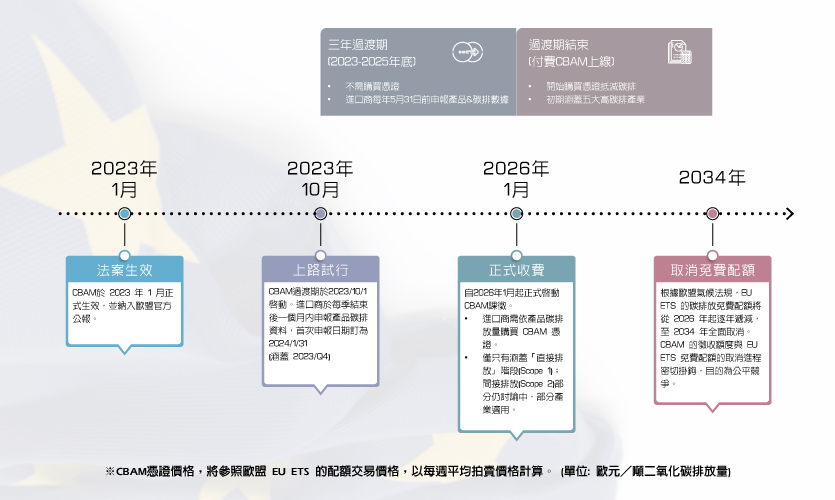

碳邊境調整機制(CBAM)= 碳關稅

為實現 2050 年氣候中和目標,歐洲議會與歐盟執委會於 2023 年 5 月 16 日正式通過碳邊境調整機制(CBAM),並於近日達成最終協議,預計 2023 年 10 月開始實施。

CBAM 是一種環保關稅,主要目的是對進口到歐盟的碳密集型產品(如鋼鐵、水泥、化肥等),根據其生產過程中產生的碳排放量,要求進口商進行申報,並購買相應的 CBAM 憑證,才能將產品輸入歐盟市場。

同時,非歐盟的生產商若能提供已支付當地碳定價的證明,即可用以抵扣部分或全部 CBAM 憑證的費用。

當全面實施 CBAM 之後,歐洲本地公司 vs 進口商之間將不會有不公平的競爭環境存在。

-

為何要徵收碳邊境稅?

為了 防止「碳洩漏」 現象,歐盟推出了碳邊境調整機制(CBAM)。

碳洩漏指的是高碳排產業因逃避嚴格的減碳規範,把生產轉移到碳排放規範較鬆的國家,或從這些國家進口便宜但高碳排的產品,最終導致全球碳排增加。

CBAM 的核心目的是避免這種情況發生 - 它要求進口商申報產品的碳排放量,超過限額的部分需要購買碳排放憑證(類似碳稅)。這不僅有助於減少全球碳排放,還補足現行的歐盟碳排放交易體系(EU ETS)中對進口商品規範不足的漏洞。- 歐盟自 2005 年起實施 EU ETS,透過「總量管制與交易系統」,透過「污染者付費」來激勵企業減碳。企業在設定的排放總量下,可以拿到一定比例的免費排放配額,若減碳效果良好,還能將多餘配額售出。

- 隨著 CBAM 推行,歐盟將逐步減少 EU ETS 的免費配額,確保進口產品和歐盟內部企業的減碳成本公平,並進一步推動全球碳中和。

-

CBAM 最新發展與台灣因應

歐盟為防止「碳洩漏」並實現 2050 淨零目標,自 2023 年 10 月起推動碳邊境調整機制(CBAM),要求進口高碳排產品(如鋼鐵、水泥、氫氣、金屬扣件等)於過渡期內逐季申報實際排放量與碳價支付情形。CBAM 將於 2027 年正式徵收碳費。

根據經濟部資料,台灣輸歐 CBAM 規範產品達 212 項,涵蓋鋼鐵與基本金屬為主。2022 年基本金屬及製品占台灣出口總額約 7.69%,其中 15% 出口歐盟,推估潛在衝擊金額達新台幣 245 億元。

面對 CBAM,台灣企業將面臨額外成本與碳揭露壓力,若無法掌握排放數據與申報機制,恐影響對歐貿易。未來也可能因應其他國家的碳邊境政策趨勢,進一步增加國際營運風險。

政府已啟動碳費機制,預計 2025 年試申報、2026 年開徵,同時透過輔導中小企業碳盤查、協助供應鏈轉型,以及常駐歐盟爭取對話機會,全力協助產業應對 CBAM 衝擊,穩固出口競爭力。

吸吊

吸吊 嵌入

嵌入